بودجه بندی و مدیریت هزینه

بودجه پروژه، کل هزینه های پیش بینی شده مورد نیاز برای تکمیل یک پروژه در مدت زمان مشخص بوده و به منظور افزایش دقت برآوردها و کاهش انحرافات میبایست در طول پروژه به صورت مستمر بررسی و به روز رسانی شود. مدیریت هزینه پروژه نیز شامل فرآیندهای مربوط به برنامه ریزی، برآورد، بودجه بندی، تأمین مالی، مدیریت و کنترل هزینه هاست تا از تکمیل پروژه در چارچوب بودجه بندی اولیه و به دور از افزایش غیر منطقی هزینه ها اطمینان حاصل شود.

برنامه مدیریت هزینه چیست؟

برنامه مدیریت هزینه روشی استراتژیک برای برنامه ریزی و اجرای بودجه یک پروژه است. هدف اصلی برنامه مدیریت هزینه تکمیل پروژه در چارچوب بودجه پیش بینی شده بوده و بدون وجود یک برنامه مدیریت هزینه مناسب، ممکن است علاوه بر بروز تأخیرات زمانی در تکمیل پروژه، هزینه های واقعی نیز افزایش یافته و شرایط اقتصادی و موفقیت پروژه را به خطر بیاندازد. برنامه مدیریت هزینه شامل 2 فاز اصلی بودجه بندی و مدیریت هزینه می باشد.

فاز اول) پیش بینی هزینه ها و بودجه بندی

بودجه پروژه شامل کل هزینه های پیش بینی شده مورد نیاز (مواردی مانند هزینه های کارگر، هزینه های خرید مواد و هزینه های عملیاتی) برای تکمیل یک پروژه در مدت زمان مشخص می باشد. اما این یک سند ثابت نیست. بودجه پروژه با هدف افزایش دقت برآوردها و کاهش انحرافات میبایست در طول پروژه به صورت مستمر بررسی و به روز رسانی شود. بودجه پروژه به منظور هدایت و راهبری پروژه محاسبه و تعیین شده و به ذینفعان و حامیان مالی پروژه اطلاع می دهد که چه مقدار پول و در چه زمانی مورد نیاز است. اهم دلایل برای بودجه بندی پروژه عبارتند از:

- بودجه بندی پروژه یک مرحله اساسی در تأمین بودجه پروژه (از محل آورده سهامداران و یا جذب منابع مالی) می باشد. بودجه بندی پروژه مشخص می کند که چه مقدار نقدینگی در چه زمانی برای انجام فعالیتها و برنامه های پروژه مورد نیاز است.

- تعیین مبنایی برای کنترل بودجه و هزینه های واقعی پروژه می باشد. برآورد بودجه نهایی به مدیران و حامیان پروژه کمک می کند تا هزینه واقعی پروژه را در برابر بودجه مصوب اندازه گیری نموده و میزان انحرافات مالی را شناسایی نمایند.

- بودجه پروژه تأثیر مستقیمی بر دوام مالی شرکت دارد. در صورت محاسبه عملی و با در نظر گرفتن محدودیتهای منابع، تخصیص بودجه به بخشهای مهم عملیاتی منجر به موفقیت کلی در پروژه خواهد شد.

برآورد و پیش بینی بودجه پروژه

مولفه های بسیاری برای برآورد و پیش بینی بودجه لازم است، از جمله هزینه های مستقیم و غیرمستقیم، هزینه های ثابت و متغیر، نیروی کار و مواد، تجهیزات و فضا، مجوزها و سایر مواردی که ممکن است بر هزینه های پروژه تأثیر بگذارد. برای تأمین تمام نیازهای مالی پروژه، باید بودجه پروژه به طور کامل برآورد و محاسبه گردد. مراحل اساسی برای برآورد بودجه عبارتند از:

1- استفاده از داده های تاریخی

استفاده از داده های تاریخی پروژه های قبلی راهی مناسب برای برآورد و پیش بینی بودجه مورد نیاز پروژه می باشد.

2- استفاده از درس آموخته های پروژه های قبلی

استفاده از درس آموخته های پروژه های قبلی راهی مناسب برای برآورد و پیش بینی بودجه مورد نیاز پروژه می باشد. این روش مسیر روشنی را فراهم می کند که منجر به برآورد دقیق تر بودجه می شود. حتی می توانید در مورد نحوه پاسخ مدیران پروژه های قبلی به تغییرات و کنترل بودجه مطلع شوید.

3- استفاده از نظر کارشناسان

منبع دیگر برای بودجه بندی پروژه، استفاده از کارشناسان و متخصصین مرتبط می باشد.

4- صحه گذاری دقت محاسبات و برآوردها

پس از بودجه بندی و برآورد آن، کار مدیریت پروژه تمام نشده است. بلکه لازم است با بررسی مجدد از صحت محاسبات اطمینان حاصل گردد. همچنین می توان برای بررسی بودجه و اطمینان از صحت آن از مشورت افراد خبره و سایر اعضای تیم پروژه استفاده کرد.

5- بودجه بندی و بازنگری در خط مبنای بودجه

بودجه پروژه به عنوان خط مبنای هزینه ای برای اندازه گیری انحرافات مالی و عملکرد تیم پروژه مورد استفاده قرار می گیرد.

6- به روز رسانی بر اساس آخرین وضعیت

متناسب با پیشرفت پروژه و کسب اطلاعات واقعی، لازم است نسبت به بازنگری و به روز رسانی خط بودجه و برآوردهای اولیه، مطابق با گامه ای فوق اقدام گردد.

7- برنامه های تدوین شده مرتبط با بودجه

تدوین برنامه مدیریت پروژه و استفاده از ابزارها و تکنیکهای مرتبط برای کنترل و مدیریت هزینه ها و کاهش انحرافات آتی موثر بوده و لازم است تیم مدیریت پروژه به این ابزارها تجهیز گردد.

فاز دوم) مدیریت هزینه پروژه

هزینه یکی از مهمترین جنبه هایی است که پروژه را به سمت موفقیت سوق می دهد. بنابراین اطمینان از وجود بودجه کافی از منابع مناسب، در زمان مناسب برای تأمین کلیه نیازهای پروژه بسیار مهم است. مدیریت هزینه پروژه یکی از حوزه های دانشی است که پایه و اساس مدیریت پروژه را بنا نهاده است.

مدیریت هزینه پروژه شامل فرآیندهای مربوط به برنامه ریزی، برآورد، بودجه بندی، تأمین مالی و مدیریت و کنترل هزینه ها است تا پروژه در بودجه مصوب به اتمام برسد. مدیریت هزینه به طور انحصاری مرتبط با مجموع هزینه مورد نیاز برای تأمین منابع مختلف جهت تکمیل فعالیتهای پروژه بوده و به منظور جلوگیری از افزایش بیش از حد هزینه های پروژه مناسب می باشد. مدیریت هزینه، چرخه عمر پروژه (شامل کلیه فرایندهای مدیریت پروژه از آغاز تا مرحله راهندازی و تکمیل) را پوشش می دهد. هزینه و بودجه مورد نیاز پروژه در فاز برنامه ریزی و قبل از شروع پروژه برآورد و محاسبه شده و به تأیید مدیریت ارشد شرکت میرسد.

با ورود تدریجی پروژه به مرحله اجرا، کلیه هزینه های انجام شده ثبت و مستندسازی می شود تا ضمن کنترل هزینه های واقعی، مقایسه آن با بودجه و هزینه پیش بینی شده امکانپذیر باشد. پس از اتمام پروژه سند هزینه های واقعی ثبت شده، برای مقایسه و محاسبه میزان انحراف بین هزینه های پیش بینی شده و واقعی مورد استفاده قرار می گیرد. نتایج به دست آمده از ثبت و کنترل و مقایسه هزینه های پیش بینی شده با هزینه های واقعی، به عنوان مرجعی برای تدوین و اصلاح برنامه های آتی مدیریت هزینه و بودجه بندی پروژه های جدید مورد استفاده قرار می گیرد.

از منظر مدیریت پروژه، هزینه پروژه در 5 گروه زیر تقسیم بندی می شود:

- هزینه ثابت (Fixed Cost): هزینه های ثابت آن نوع هزینه هایی است که در طول چرخه عمر پروژه ثابت بوده و نوسان ندارد.

- هزینه متغیر (Variable Cost): هزینه های متغیر هزینه هایی هستند که متناسب با مدت زمان اجرای یک پروژه متعییر می باشند.

- هزینه مستقیم (Direct Cost): هزینه های مستقیم نوعی هزینه است که مستقیماً با فعالیتها و بودجه پروژه ارتباط دارد.

- هزینه غیرمستقیم (Indirect Cost): هزینه های غیرمستقیم آن هزینه هایی است که ارتباط خاصی با پروژه ندارند بلکه در چندین پروژه مشترک هستند.

- هزینه پرداخت شده (Sunk Cost): هزینه های پرداخت شده هزینه هایی است که قبلاً استفاده شده است، اما در ادامه فعالیتها، فاقد ارزشی در مسیر اهداف پروژه می باشد.

با پیادهسازی و اجرای برنامه مدیریت هزینه مناسب و موثر در پروژه، ضمن ایجاد یک خط بودجه و هزینه مبنا برای فعالیتها و بسته های کاری پروژه، کنترل و مدیریت بهتر هزینه های ذکر شده به تفکیک فوق به راحتی امکان پذیر می باشد. این فرآیند به مدیران پروژه برای تصمیم گیری بهتر در مورد بودجه پروژه و پرهیز از انجام هزینه مازاد بر بودجه پیش بینی شده کمک می کند.

مزایای مدیریت هزینه

اهم مزایا و منافع اجرای مدیریت هزینه در پروژه به شرح زیر می باشد:

- هزینه فعالیتها و فرآیندهای پروژه را کنترل کرده و مانع از صرف هزینه های مازاد در پروژه می شود.

- با اجرای مدیریت هزینه مناسب، برآورد و تخمین دقیق تر هزینه های آتی و در نتیجه کسب درآمدهای انتظاری از پروژه امکانپذیر می شود.

- ضمن جلوگیری از افزایش بی رویه هزینه های مربوط به پروژه، باعث اصلاح و بهبود بودجه بندی پروژه می شود.

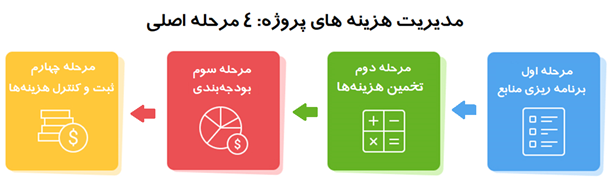

مدیریت هزینه های پروژه: 4 مرحله اصلی

روند موفقیت آمیز مدیریت هزینه پروژه به صورت سیستماتیک انجام می شود و معمولاً شامل 4 مرحله است:

- برنامه ریزی منابع،

- برآورد هزینه،

- بودجه بندی،

- و کنترل هزینه ها.

مرحله اول) برنامه ریزی منابع

برنامه ریزی منابع اولین گام در مدیریت هزینه بوده و ارتباط بسیار نزدیک و مستمری با فرآیند برنامه ریزی پروژه دارد. برای درک اینکه چه نوع منابعی برای شروع و تکمیل پروژه مورد نیاز است، ابتدا باید شناخت کاملی نسبت به پروژه ایجاد شود. برخی از این شناختها عبارتند از:

- اهداف کوتاه مدت،

- اهداف بلند مدت و

- محیطی که قرار است پروژه در آن عملیاتی گردد.

به عبارت دیگر، برنامه ریزی منابع بدون داشتن سند استراتژی کامل برای انجام پروژه و عدم تفکیک اهداف پروژه غیرممکن است. بر این اساس، لیست اقدامات مربوط به برنامه ریزی منابع به شرح زیر است:

- تجزیه و تحلیل برنامه و استراتژی پروژه و همچنین کلیه عوامل و فاکتورهای محیطی داخلی و خارجی مرتبط

- تخمین میزان منابع مورد نیاز (به عنوان مثال، استعدادها، تجهیزات، دارایی معنوی و غیره)

- تدوین مشخصات فعالیتها / رویه های کاری مبتنی بر دانش شرح کار و محدوده پروژه و بازه های زمانی آن

- شناسایی کمبودها و نیازهای منابع فعلی با استفاده از نتایج تجزیه و تحلیل محیط پروژه

- تهیه و ارائه یک پیشنهاد مبتنی بر مستندات در خصوص جذب و تخصیص منابع

با اجرای موارد فوق، مدیر پروژه تصویری روشن از فعالیت ها و منابع مورد نیاز برای تکمیل پروژه در اختیار خواهد داشت. همچنین مشخص می شود که:

- منابع مورد نیاز و فعالیت ها مرتبط چیست؟

- چه مقدار از منابع موجود است؟

- چه مقدار باید تهیه شود؟

پس از آن، می توان به محاسبه دقیق تری از هزینه های مربوط به پروژه پرداخت.

مرحله دوم) تخمین هزینه ها

برآورد هزینه به معنی ارزیابی و برآورد کل بودجه لازم برای انجام پروژه است. اطلاعات به دست آمده در مرحله برنامه ریزی منابع، در مرتب سازی هزینه های پروژه کمک زیادی می کند. از آنجا که از قبل مقدار و انواع منابع مورد نیاز پیش بینی و محاسبه شده است، وظیفه اصلی مدیریت پروژه شناسایی قیمت آنها با دقیق ترین شکل ممکن خواهد بود. سپس، تجمیع هزینه های برآورد شده برای فعالیتها و بسته های کاری، هزینه کل پروژه را مشخص می کند.

از آنجا که دست کم گرفتن و پیش بینی نکردن تغییرات محیطی منجر به وقوع ریسک افزایش بیش از حد هزینه ها خواهد شد، لازم است تحلیل هزینه مبتنی بر ریسک را نیز در نظر گرفت. به عنوان مثال، ضرر احتمالی ناشی از تأخیر در تأمین مواد اولیه ضروری، برخی مسائل فنی یا حتی اخراج یک کارمند بسیار مهم را ارزیابی کنید.

با برآورد و پیش بینی هزینه های انجام فعالیتهای پروژه، اجرایی بودن فعالیتها و بسته های کاری در چارچوب بودجه اختصاص داده شده مورد بررسی و تحلیل قرار گرفته و مدیر پروژه می تواند بر اساس گزارش تولید شده نسبت به بهینهسازی هزینه ها و بودجه پروژه اقدام نماید. ارزیابی و تحلیل هزینه های ناشی از وقوع ریسکها و خطرات آتی باعث افزایش هزینه پیش بینی شده مربوط به بسته های کاری شده و در نهایت منجر به ایجاد یک حاشیه مطمئن از نقدینگی در روند اجرای پروژه می شود.

مرحله سوم) بودجه بندی

در مرحله سوم از مدیریت هزینه های پروژه، از محل تجمیع هزینه های برآورد شده برای فعالیتها و بسته های کاری بودجه پروژه به همراه خلاصهای از تمام هزینه ها و یا درآمدهای مرتبط، محاسبه و برآورد می گردد.

هدف از تهیه سند بودجه بندی پروژه:

- برآورد هزینه نهایی را بیان می کند،

- مشخص می کند که در مراحل مختلف چرخه عمر پروژه چقدر نقدینگی خواهید داشت،

- نشان می دهد که چه مقدار بودجه باید به فعالیتهای خاص پروژه اختصاص یابد.

در پایان، یک بودجه توسعه یافته منطقی که با استناد به شرح کار پروژه و لیست فعالیتهای آن تهیه شده است به عنوان پایه و خط مبنای هزینه ای جهت کنترل و تحلیل عملکرد مالی پروژه مورد استفاده قرار گرفته و از افزایش بیرویه هزینه های برآورد شده در پروژه جلوگیری می کند.

مرحله چهارم) ثبت و کنترل هزینه ها

كنترل هزينه شامل تشخيص، پايش و ارزيابي هزينه هاي پروژه با هدف كاهش هزينه ها و به حداكثر رساندن درآمد يك شركت است. این کار با مقایسه و تحلیل عملکرد واقعی پروژه با انتظارات پیش بینی شده در بودجه انجام می شود. در یک موقعیت ایده آل، تیم مدیریت پروژه همیشه باید از تخمین بودجه پیروی کند. با این حال، از آنجا که کنترل 100 درصد هزینه ها دشوار بوده و ممکن است هزینه های اضافی رخ دهد، بنابراین مهم است که تمام هزینه ها به درستی ثبت و مورد تجزیه و تحلیل دقیق قرار گیرد.

با مقایسه بین داده های مربوط به هزینه های واقعی پروژه و بودجه برآورد شده، مدیران می توانند ضمن شناسایی اشکالات و انحرافات موجود در رویکرد خود برای مدیریت هزینه های پروژه، عواملی را که بدون توجه باقی مانده اند اما نیاز به بررسی و تحلیل دارند را افشا کنند. به این ترتیب امکان افزایش دقت و کیفیت مدیریت هزینه و بهبود عملکرد مالی پروژه های آتی امکانپذیر است.

برای جمعبندی موارد فوق، در اینجا لیستی از روشهای اصلی مربوط به کنترل هزینه وجود دارد:

- تشویق تیم مدیریت پروژه به انطباق هزینه های واقعی با بودجه برآورد شده،

- ردیابی هزینه ها با استفاده از ابزارهای مختلف گزارشگری،

- ارزیابی هزینه ها در طول چرخه عمر پروژه با مقایسه هزینه های واقعی با هزینه های پیش بینی شده،

- ارزیابی عملکرد مالی پروژه پس از اتمام آن به عنوان ابزاری برای اطلاع رسانی در مورد تصمیم گیری در آینده و بهبود عملکرد مدیریت هزینه پروژه.

شرایط، الزامات و تعاریف برنامه مدیریت هزینه

در تدوین برنامه مدیریت هزینه، لازم است به شرایط و الزامات پروژه و استانداردهای مدیریت پروژه و حسابداری و همچنین تعاریف موجود توجه و دقت گردد. اهم این موارد عبارتند از:

- ساختار شکست کارها (WBS):

نمایشی از محصولات و یا خدمات قابل تحویل یک پروژه است که به بخشهای جزئیتری تقسیم شده است. این ساختار هم به صورت بصری اطلاعات مفید زیادی در اختیار ما میگذارد و هم مرجع مناسبی برای مدیریت محدوده پروژه است و یکی از مهمترین اسناد پروژه محسوب می شود. ساختار شکست کار ابزاری است که بوسیله آن مدیر پروژه می تواند پروژه را تعریف کند و به کمک آن پروژه را در زمان مقرر و با فعالیتهای تعیین شده به پایان برساند. برای دستیابی به موفقیت یک پروژه، تهیه ساختار شکست کار (WBS) یکی از اساسیترین و ضروریترین اقدامات است بطوریکه نادیده گرفتن آن و یا تهیه یک ساختار شکست نامناسب می تواند یکی از عوامل شکست در پروژه ها باشد.

- هزینه مبنا (Cost Baseline):

هزینه مبنا براساس هزینه های برآورد شده برای پروژه و دوره زمانبندی پیش بینی شده برای جذب منابع مورد نیاز ایجاد می شود. هزینه مبنا در نهایت همان خط مبنایی است که برای مقایسه عملکرد پروژه استفاده خواهد شد و معمولاً به صور یک منحنی S نشان داده می شود.

- آستانه کنترل هزینه:

آستانه کنترل هزینه، بالاترین و کمترین مقادیر هزینه ای است که پروژه مجاز به انجام آن است. هر مقدار هزینه در بالا یا پایین این آستانه غیر قابل قبول تلقی می شود.

- سطح دقت:

این واحد اندازه گیری نشان می دهد که برآورد هزینه های پروژه به چه صورت گرد و سادهسازی شده است. همچنین سطح دقت علاوه بر این متناسب با دامنه و اندازه کل پروژه تعیین می شود.

- اندازه گیری ارزش به دست آمده:

این معادله به مدیران پروژه کمک می کند تا میزان کارهایی را که قبلاً بر روی پروژه انجام شده است به بهترین وجه ممکن اندازه گیری کنند.

- برآورد سه نقطهای:

با استفاده از این فرمول، سه رقم بدست میآورید. اولین مورد بهترین حدس در مورد میزان فعالیتی است که 100 بار انجام شود. دومین تخمین براساس نگاه بدبینانه نشان می دهد در صورت بروز تمام خطرات منفی پروژه در چه مدت زمان و با چه هزینه ای تمام خواهد شد. و سومین تخمین بر اساس نگاه خوش بینانه نشان می دهند در صورت بروز تمام اتفاقات مثبت، پروژه در چه مدت زمان و با چه هزینه ای تمام خواهد شد.

- برآورد پایین به بالا:

برآورد پایین به بالا یکی از بهترین و کم نقصترین راه ها برای بودجه بندی پروژه است. در این روش پروژه را به قسمتهای کوچکتر تقسیم می کنند و سپس تخمین هزینه را برای آن قسمتهای کوچک انجام می دهند. این کار شامل تجزیه و تحلیل منابعی که باید خریداری شود و کارهایی که باید انجام شود است، سپس با استخدام متخصصان در هر موضوع، عملیات برآورد هزینه برای هر بخش از کار انجام می گیرد. برای انجام تخمین پایین به بالا یا تحلیلی، به طور معمول از یک ساختار شکست کار (WBS) برای تشریح و تقسیم یک پروژه به قسمتهای کوچکتر به نام بسته های کار استفاده می کنند. در صورتیکه کلیه زوایای پروژه شناسایی و شناخته شده باشد، بهترین راه برآورد از پایین به بالا است. نکته منفی این روش این است که برای رسیدن به کوچکترین جزئیات پروژه زمان زیادی لازم است.

- برآورد مشابه:

در این روش با اعتماد و اتکاء بر داده های بودجه و بهترین روشهای پروژه های قبلی هزینه انجام پروژه پیش بینی و برآورد خواهد شد. این روش برای پروژه هایی که از شباهت بالایی در اقلام تحویل دادنی، دامنه و نوع، برخوردار هستند بسیار موثر است. هر چه تغییرات یا پیچیدگی بین پروژه ها بیشتر باشد، انجام تخمین دقیق با این روش سختتر خواهد بود.

- برآورد پارامتریک:

یک روش تخمین هزینه بسیار دقیق برای پروژه هایی است که دارای درجه بالایی از تکرارپذیری هستند. تیم مدیریت پروژه، پروژه را به واحدهای کار تقسیم می کند، هزینه هر واحد را تخمین میزند و سپس هزینه های واحد را با هم جمع می کند. این روش برای پروژه های مبتنی بر مهارت، قابل تکرار یا دارای واحدهای کاری بهتر کار می کند. در مقابل، تخمین با استفاده از این تکنیک برای پروژه های خلاقانه و جدید سختتر است زیرا واحدهای کار معمولاً کمتر تکراری هستند.

خدمات قابل ارائه در حوزه: بودجه بندی و مدیریت هزینه

مدیریت و کنترل هزینه های پروژه مستلزم ایجاد هماهنگی و ارتباط مناسب بین کلیه واحدهای ستادی خصوصا امور مالی شرکتهای با مدیریت پروژه می باشد. بنابراین خدمات قابل ارائه در این زمینه به دو بخش اصلی به شرح زیر تقیسم شده است:

- اقدامات در بخش مدیریت مالی و حسابداری شرکت

- بازنگری و اعمال برخی تغییرات در سطوح و سرفصلهای هزینه ای تدوین شده در سیستم حسابداری

- تخصص حداقل سطوح لازم (3 سطح) از سیستم حسابداری شرکت به ساختار کدینگ هزینه های پروژه

- تعریف مراکز هزینه ای پیش بینی شده در پروژه در سطوح هزینه های سیستم حسابداری شرکت

- ایجاد زبان مشترک بین تیم مدیریت پروژه و امور مالی و حسابداری شرکت

- اقدامات در بخش مدیریت هزینه در پروژه

- برآورد هزینه ها به تفکیک فازهای مهندسی، تدارکات و اجرا و جمعبندی و پیش بینی کل هزینه ها

- محاسبه و برآورد بودجه پروژه و پیش بینی جریان نقدینگی پروژه به تفکیک فازهای EPC و کل پروژه

- تهیه و نهاییسازی ساختار شکست هزینه های (CBS) پروژه با استناد به WBS نهایی شده

- تعریف مراکز کنترل و حسابهای هزینه

- تهیه منحنی هزینه های پیش بینی شده در پروژه و تهیه Cost Baseline

- کنترل و مدیریت هزینه ها با استفاده از تکنیک EVM از قبیل:

- ثبت هزینه ها با استفاده از سیستم کدینگ جامع در ارتباط با سیستم حسابداری

- شناسایی انحراف هزینه های واقعی و پیش بینی شده

- تحلیل شکاف بین هزینه های واقعی و پیش بینی شده با بهرهگیری از تکنیک ارزش درآمدی کسب شده

- بازنگری و به روز رسانی هزینه های پیش بینی شده برای کارهای باقیمانده

تماس با ما برای اطلاعات بیشتر